鉄鋼分野の業界動向について調査しました!

調査日:2025/03/03

鉄鉱石・原料炭のグローバル調達

鉄鋼生産の主要原料である鉄鉱石と原料炭(コークス用石炭)は、グローバルに展開されているのである。鉄鉱石の国際市場では、ヴァーレ(ブラジル)、リオ・ティント(英豪)、BHPグループ(英豪)の3大資源メジャー企業が突出した存在感を持っているのである。ヴァーレは鉄鉱石生産・販売シェア約35%で世界首位であり、3社合わせて世界の鉄鉱石輸出量の約80%を占めるとされるのである。日本の鉄鋼メーカーが輸入する鉄鉱石も、これら3社で約9割を占めており、高品位の原料炭(製鉄用コークス炭)はBHPとリオ・ティントの2社で約7割を供給しているのである。この寡占的な供給構造ゆえに、鉄鋼メーカーは原料価格交渉で資源メジャーに対して弱い立場に置かれがちである。

価格動向

2000年代以降、中国を中心とする鉄鋼需要急増で鉄鉱石・原料炭の需給が逼迫し、価格が高騰したのである。鉄鉱石価格はリーマンショック前の2008年に大幅上昇し、その後リーマンショックで一時下落、2010年前後に再び高騰、2015年には低迷するなど乱高下を繰り返している。例えば鉄鉱石スポット価格(中国CFR, 62%品位)は2010年代半ばに1トン当たり40ドル台まで下落したが、中国の需要拡大やブラジル・オーストラリアからの供給障害(ヴァーレのダム決壊事故など)で2021年には過去最高の200ドル超に達した。直近では中国経済の調整局面で再び下落傾向にあり、2024年には100ドル前後へと落ち着きを見せている(2025年1月平均約99.6ドル/DMTU)。原料炭価格も同様に、豪州の天候不順や設備要因で供給が滞ると急騰するリスクがある。

サプライチェーンリスク

原料の輸送は主に海上輸送に依存し、運賃動向や地政学リスクの影響を受ける。たとえば主要供給地のオーストラリア・ブラジルから日本や欧州への長距離輸送では、燃料費や船舶需給によるコスト増減、サプライチェーン寸断リスク(例: 港湾ストやサイクロン被害)に注意が必要である。中国は鉄鉱石調達の価格交渉力強化のため中国鉱産資源集団を設立し、国家ぐるみで購買力を結集する動きを見せている。また、米中対立や資源ナショナリズムの高まりで輸出規制や関税が変動する可能性もあり、鉄鋼メーカーは安定調達へ向けた鉱山権益取得や長期契約・在庫備蓄などリスク分散策を講じている。実際、日本の高炉各社は2000年代後半以降にブラジルや豪州の鉱山株取得に乗り出し、「鉱山の権益確保による原料の垂直統合」を模索してきた。これは資源価格高騰に対抗する戦略で、日本製鉄やJFEスチールなどが商社・海外鉄鋼大手(POSCO等)と協調し鉱山出資を行った例もある。

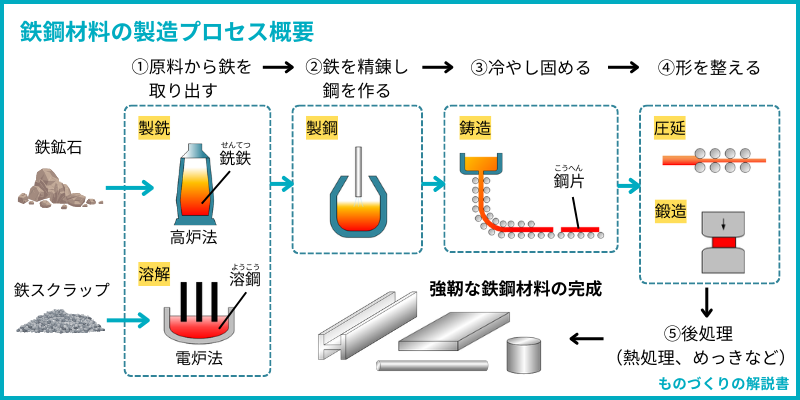

2. 高炉と電炉の特徴

鉄鋼の製造には大きく高炉ルート(高炉—転炉)と電炉ルート(電気炉)の2つのプロセスがある。これらは原料や設備が異なり、コスト構造や環境負荷にも特徴がある。

【誰でもわかる】高炉と電炉の違いを解説!【製鉄法】 | ものづくりの解説書

高炉ルート(上)と電炉ルート(下)による製鉄プロセスの概念図では、高炉で鉄鉱石をコークスと共に装入し溶銑(銑鉄)を生産し、転炉で鋼に精錬する。一方、電炉では鉄スクラップや直接還元鉄を電気の力で溶解して製鋼し、以降の鋳造・圧延工程は共通である。

高炉の特徴

高炉法は鉄鉱石中の鉄を還元して銑鉄(溶融鉄)を取り出す技術で、鉄鉱石とコークスを原料とする。高炉は巨額の設備投資と大型設備が必要であるが、一度稼働を始めると連続的かつ大量の生産が可能で、規模の経済が働きやすい利点がある。製造コスト面では、安価な鉄鉱石を用いて大量生産時の原料コストメリットを享受できるが、反面で燃料の石炭由来のCO₂排出が非常に多い点が課題である。高炉—転炉ルートでは鉄1トン当たり約2.3トンものCO₂が発生し、電炉ルート(約0.7トン/トン鋼)より排出原単位が大きい。日本の鉄鋼業界でもCO₂排出量の約90%は高炉メーカー(=高炉ルート)から排出されている。また高炉は一度火を落とすと再開に時間とコストがかかるため、生産調整の柔軟性が低い面もある。

電炉の特徴

電気炉(電炉)は主に鉄スクラップを原料として電力で溶解し、鋼を製造する方法である。設備投資規模は高炉に比べ小さく、生産規模も中小ロットに対応しやすいため、新興国や地域密着の製鋼所でも導入されている。電炉ルートの最大の利点はCO₂排出量の低さであり、発電源にもよるが高炉の約1/5以下とも言われるほど環境負荷が小さいのである。(実際には日本全体の比較で高炉法2.33に対し電炉法0.68 [t-CO₂/t粗鋼])。スクラップというリサイクル素材を活用するため資源効率も高く、「都市鉱山」を利用した地域循環型の製鉄が可能である。一方で課題として、製造コストが電力価格やスクラップ市況に左右されること、そして高級鋼の製造が難しいことが挙げられる。電炉鋼は不純物元素(銅などスクラップ由来の残留物)混入の影響で、従来は自動車用鋼板などの高張力鋼や厚板など高品質要求の製品には向かないとされてきた。しかし近年は高機能電炉(大容量電炉や高度精錬装置の付加)による不純物低減技術が進展し、ある程度まで高級鋼の電炉生産が試みられている。

技術革新と脱炭素への取組み

世界的なカーボンニュートラルの潮流の中で、製鉄プロセスの革新が加速している。高炉については、炉内に還元剤として水素を吹き込みコークス使用量を減らす試み(例: 日本のCOURSE50プロジェクトや欧州のH2注入実験)が進められている。完全な水素還元製鉄(高炉を用いず水素で直接還元鉄を作る方式)は長期的な目標として各社が研究開発中である。一方、電炉についても大型電炉を用いて高品質鋼を生産するプロジェクト(日本製鉄やJFEが相次いで高炉閉鎖と電炉新設を決定)が動き出した。直接還元鉄(DRI)を活用した電炉も注目される。例えば欧州ではSSABやアルセロール・ミッタルが、再生エネルギー由来電力と水素還元によるDRIを組み合わせた「グリーンスチール」製造への大型投資を開始している。日本でもJFEスチールが倉敷の高炉を停止し電炉化する計画や、日本製鉄が北九州八幡の高炉休止と電炉新設を打ち出すなど、従来の高炉中心から電炉への転換が進みつつある。また、CO₂を回収・再利用するCCUS技術や、製鉄プロセスの電化(例えば高温電気加熱技術)なども開発中である。さらに副産物ガスから水素を製造する試みや、製鉄副生成物(スラグ等)の有効利用といった周辺技術も総合的に脱炭素化への寄与が期待されている。

3. 下流工程の構造と主要ユーザー業界

鉄鋼製品は多種多様な下流工程・需要分野で使用される。主な需要先としては建設・土木インフラ分野と自動車産業が双璧であり、その他に造船、産業機械、家電・電気機器、容器・包装などが続く。日本国内の用途別統計(2022年度)では、建設向けが22%、自動車向けが23%とそれぞれ全体の2割強を占め、造船7%、産業機械6%、電機3%と続いている。さらに最終需要家が判明しない「販売業者向け」(流通経由)が26%あり、多くの鋼材が商社や流通問屋を通じて中小需要家に供給されている構造がうかがえる。一方、世界全体で見ても建設・インフラ分野が約半分(52%)、機械・設備分野が16%、自動車が12%を占めており、鉄鋼需要の構造は日本に限らず「建設」と「輸送機械(自動車・船舶など)」が主要な牽引役である。

主要需要業界の動向

建設分野では国内外でインフラ老朽化対策や都市再開発、新興国のインフラ整備需要が鉄鋼消費を支えている。特に建設用鋼材(H型鋼や鉄筋棒鋼など)は景気や公共投資の影響を強く受け、国内需要はバブル期のピーク以降は横ばい~減少傾向であるが、海外では新興国を中心に増加傾向である。自動車産業は高張力鋼板や電磁鋼板など高機能鋼材の重要な需要先であり、日本製鉄やJFEなど高炉メーカーは自動車メーカーと密接に連携して高性能素材を供給してきた。近年、自動車はEV化・軽量化に伴いアルミや炭素繊維など他素材との競合が増えているが、高強度化による板厚ダウンなど鉄鋼側も技術対応を進めている。造船分野は日本や韓国、中国が世界シェアを争う中で厚板需要を形成しているが、海洋景気に左右されやすく、2000年代後半の海運ブームでは鋼材需要が急増したもののその後低迷するなど循環的である。産業機械・設備(建設機械、工作機械など)や家電製品もまた鉄鋼を大量に使う分野であるが、これらも国内需要は成熟気味であり、各社は新興国向け輸出や海外拠点展開で需要を取り込んでいる。

商社・流通業者の役割

鉄鋼の国内流通では、大手商社系列の鉄鋼専門商社や流通問屋が重要な仲介役となっている。大口の自動車や造船メーカー向けは鉄鋼メーカーから直接取引されるケースも多いが、中小規模の需要家や建設現場向けなどでは商社経由での供給が一般的である。商社は多品種の鋼材在庫を保持し、需要家の細かなニーズに合わせて加工・流通サービス(コイルセンターでの切板加工等)を提供する。また商社は鉄鋼メーカーの販売代理だけでなく、原料調達や海外プロジェクト投資(例えば鉱山権益取得や現地流通網構築)でも協力するパートナーである。景気変動時には商社が在庫調整弁として機能し、需要急減期には在庫を圧縮、需要急増期には在庫を積み増すことで価格安定に寄与する面もある。

景気変動との関連性

鉄鋼需要はマクロ経済の景気循環と強い相関がある。好景気期には建設投資や自動車販売が伸び、鉄鋼消費も増加する。逆に不況期には建築着工件数の減少や設備投資抑制で鉄鋼需要が落ち込む。実際、日本の粗鋼国内需要はバブル期の年間約9,000万トンをピークに長期的に減少し、直近では6,000万トン前後で推移している。リーマンショック直後の2009年やコロナ禍の2020年には国内需要が前年度比で1割以上減少する急激な落ち込みを見せた。鉄鋼メーカー各社はこうした需要変動に備え、高炉の休止・再稼働や輸出振替などで対応している。さらに、自動車産業では需要変動に加えジャストインタイム生産による調達変動もあり、鋼材の供給体制には在庫管理と機動力が求められる。

4. 世界の主要プレイヤー

鉄鋼業界の主要プレイヤーを見ると、中国企業と多国籍企業が上位を占め、日本や韓国の企業も存在感を示している。近年の粗鋼生産量ランキングでは、中国の中国宝武鋼鉄集団(China Baowu)が突出しており、2022年には約1.32億トンで世界首位、2位はアルセロール・ミッタル(ルクセンブルク本社、約6,889万トン)、3位は中国の鞍鋼集団(Ansteel)(約5,565万トン)、4位に日本製鉄(約4,437万トン)が位置している。以下、HBIS集団(中国、約4,100万トン)、江蘇沙鋼集団(中国、約4,145万トン)、POSCO Holdings(韓国、約3,864万トン)と続く。このように世界トップ10の大半を中国勢が占め、中国以外ではアルセロール・ミッタル(欧州拠点のグローバル企業)、日本製鉄、POSCOなどが上位に入っている。

日本製鉄のポジションと戦略

日本製鉄(旧・新日鐵住金)は国内最大手であり、世界では現在4位前後の粗鋼生産量を有する。かつてはアルセロール・ミッタルに次ぐ世界2位(2010年代初頭)であったが、中国勢の台頭で順位は下がった。日本製鉄の強みは高付加価値製品にある。自動車用の高張力鋼板や電磁鋼板、エネルギー産業向けの厚板・パイプなど、顧客ニーズに応じた高機能鋼材の開発力と品質で国際競争力を保っている。また、製造コスト削減にも注力し、国内高炉の再編(高炉数の削減)や設備の効率化を進めている。近年はグローバル展開としてインド市場に照準を合わせ、アルセロール・ミッタルと共同で2019年にインドのエッサール・スチールを買収し合弁会社AM/NS Indiaを設立した。これによりインドでの高級鋼板生産拠点を確保し、成長市場でのシェア拡大を図っている。さらに、2023年末には米国のUSスチール社買収計画を発表し、実現すれば粗鋼生産で世界3位規模に浮上する可能性がある。このようにM&Aや提携を通じて海外拠点を拡充し、グローバルでのプレゼンス維持に努めている。

アルセロール・ミッタル(ArcelorMittal)

2006年に欧州アルセロール社とインド系ミッタルスチール社が統合して誕生した世界最大級の鉄鋼メーカーである。ヨーロッパ(ドイツ・フランスなど)、アメリカ、ブラジル、アフリカ、独立国家共同体(CIS)諸国など世界各地に製鉄所を持ち、生産量では中国宝武に次ぐ世界2位である。幅広い地域展開により需要家を分散して持つことが強みだが、欧州事業では環境規制対応や高コスト構造の課題もある。アルセロール・ミッタルは過去に積極的なM&Aで成長してきたが、2010年代後半以降は事業ポートフォリオの最適化に舵を切り、2020年には米国事業をクリーブランド・クリフス社に売却するなど再編を行った。現在は脱炭素技術(スマートカーボンや水素還元など)への先行投資や、高成長市場(インドなど)へのリソース集中を戦略としている。先述のAM/NS India合弁はその一環であり、日本製鉄との協調関係も築いている。

POSCO(ポスコ)

韓国最大手の鉄鋼メーカーで、世界でも上位7位前後に入る。1960年代に国家プロジェクトとして設立され、高炉一貫製鉄で韓国の重工業化を支えてきた。POSCOの強みは卓越した操業技術と効率にある。製鉄所(光陽製鉄所、浦項製鉄所)の生産性や稼働率は世界トップクラスで、労働生産性やコスト面で高い競争力を誇る。また、独自技術の開発にも積極的で、コークス不要のFINEX製鉄法(粉鉱石と粉炭から直接銑鉄を作るプロセス)を実用化するなどイノベーションに取り組んできた。POSCOは韓国内需要の限界を見据え、早くから海外事業に乗り出している。ベトナム(FORMOSAハティンとの合弁)やインドネシア(クラカタウ・ポスコ)での高炉建設、中国やインドでの加工拠点など、グローバルに生産・販売網を展開している。日本製鉄とはかつて相互出資の提携関係にあり、高機能鋼板の技術交流も行っていた(現在は資本提携は解消)。近年は持株会社体制へ移行し、二次電池素材や水素事業など鉄鋼以外の分野へのdiversification(事業多角化)も図っている。

中国大手(宝武鋼鉄集団など)

中国には数多くの鉄鋼企業があるが、政府主導で統廃合が進み巨大グループが形成されている。宝武鋼鉄集団(Baowu)は2016年に宝鋼集団と武漢鋼鉄が合併して誕生した企業で、その後も重慶鋼鉄や新疆の八一鋼鉄などを傘下に収め、世界最大の粗鋼メーカーとなった。また鞍鋼集団は本渓鋼鉄との合併、河鋼集団(HBIS)は河北省内の統合など、中国政府は「粗鋼生産の上位集中度向上」を掲げ再編を推進中である。中国大手の強みは圧倒的な規模と国内市場シェアで、コスト面でもスケールメリットがある。ただし、国内市場が飽和し輸出圧力が高まると、各国からのダンピング批判や貿易摩擦を招きやすい点はリスクである。また環境規制強化への対応も課題で、中国政府は生産量抑制や環境投資の要請を大手に行っている。宝武鋼鉄などは国内のみならず海外にも進出の意向を示し、東南アジアやアフリカでの製鉄プロジェクトにも関与し始めている。

その他地域のプレイヤー

米国では高炉一貫メーカーのUSスチール社やクリーブランド・クリフス社、電炉大手のニューコア社やSDI社が存在し、市場を二分している。米国勢は政府の貿易保護策(関税)に支えられ国内シェアを維持しているが、技術的には電炉主体であり、自動車鋼板など一部高級鋼は海外合弁で補う状況である。欧州ではアルセロール・ミッタル以外に、ドイツのティッセンクルップ社やオーストリアのフォースアルピーネ社などが特殊鋼分野で競争力を持つが、欧州全体では設備老朽化や炭素規制で試練に立たされている。新興国ではインドのタタ・スチールやJSWスチール、ロシアのNLMKやエブラズ、ブラジルのGerdauなどが有力である。インド勢は国内需要拡大を背景に設備投資が活発で、今後世界順位を上げる可能性がある。

5. 競争力と市場支配力を左右する要因

鉄鋼企業の競争力や市場での支配力(マーケットパワー)を左右する要因として、以下の点が重要である。

原材料調達力

安価で安定した原料を確保できるかは各社のコスト競争力を直撃する。自社で鉄鉱石や石炭の鉱山権益を持つか、長期契約・提携によって有利に調達できる企業はコスト面で優位である。たとえばアルセロール・ミッタルはカナダやウクライナ(※現在は紛争影響)の鉱山を保有し、一部原料を自給する。また中国の大手は国内鉱山や政府の補助を背景に調達コストを下げている。日本製鉄やJFEなどは自前鉱山こそ限定的だが、商社を通じた共同購入や海外鉱山出資で原料安定調達に努めている。資源価格の高騰局面では、この調達力の差が利益率に大きく影響する。

技術革新力

新製品・新プロセスの開発力は高付加価値市場での優位性を決める。自動車鋼板の高強度化や電気自動車向け電磁鋼板の高性能化、耐食鋼や特殊合金鋼など、顧客の高度な要求に応える製品開発は日本や韓国メーカーの伝統的な強みである。近年は脱炭素関連技術も競争力要素になりつつある。低炭素な製鉄法やCO₂排出削減ソリューションを持つ企業は、将来のカーボンプライシング時代に有利である。欧州勢(アルセロール・ミッタルやSSABなど)はグリーンスチールのブランド化(例: AM社の「XCarb」ブランド)を進め、顧客にアピールを始めている。技術革新には巨額の研究開発投資が必要であり、資金力との兼ね合いもある。日本製鉄は製鉄研究所を擁し、材料開発やプロセス革新で世界トップクラスの特許群を持つが、近年は研究開発投資負担を軽減するため大学や他企業との連携も活発化している。

生産規模とグローバル展開

世界的な生産拠点ネットワークと大規模供給力は、市場支配力につながる。中国宝武のように国内外で年1億トン超を生産する企業は、原料購買でも設備稼働でもスケールメリットを享受できる。一方、需要地に近い拠点を持つことも強みである。アルセロール・ミッタルは欧州・中南米・アジアなど広範な製鉄所網で各地域の需要を取り込み、日本製鉄も前述の通りインドなど海外進出を強化している。グローバル展開が進むと現地調達や顧客密着が可能になり、特に自動車用鋼材では自動車メーカーの海外工場に近接した鋼板工場を持つことが受注に直結する。反面、グローバル企業は為替リスクや各国の関税・規制リスクも負うため、それらを管理する経営能力も競争力の一部である。

環境対応(脱炭素)への適応

気候変動対応は今後の市場競争力に大きく影響する。欧州連合(EU)は2026年から炭素国境調整措置(CBAM)を本格導入し、鉄鋼など多排出産業の輸入品に事実上の炭素コストを課す予定である。つまり、CO₂排出の多い高炉由来の鋼材は追加コストで競争力を失う可能性がある。そのため、低CO₂排出の電炉や水素還元製鉄への対応が遅れれば、市場シェアを失うリスクがある。逆に、いち早くグリーンスチールを供給できる企業は新たな需要を開拓できる。欧州の高級車メーカーなどは将来的に「カーボンニュートラル鋼材」の採用を掲げており、それに応えられるサプライヤーが選好されるであろう。日本製鉄やJFEも2050年カーボンニュートラル宣言を出し、2030年に向け一定のCO₂削減目標を設定している。競争力の定義が「安く大量に作る」から「クリーンに作る」へ変わりつつある中、環境対応力そのものが市場での支配力に直結するといえる。

地域市場の特性

地域ごとの需要構造や政策も各社の競争環境に影響を与える。例えば日本市場は高品質鋼材が求められ価格より品質重視の傾向があるが、需要量は伸び悩んでいる。一方、中国は需要量は巨大だが過当競争で薄利になりがちで、政府の生産調整も市場を左右する。米国はシェール革命による安価なガスを背景に電炉が強く、また通商政策で輸入品を排除する傾向がある特殊な市場である。欧州は環境規制と高コストで域内生産が縮小傾向にあり、高級品以外は輸入に頼る側面がある。東南アジアやインドなど新興市場は需要拡大が見込めるが、地場資本や中国資本との競争が激しくなる。このように、どの地域に注力するか、現地の市場特性に合わせた戦略を取れるかが各社の競争ポジションに影響する。

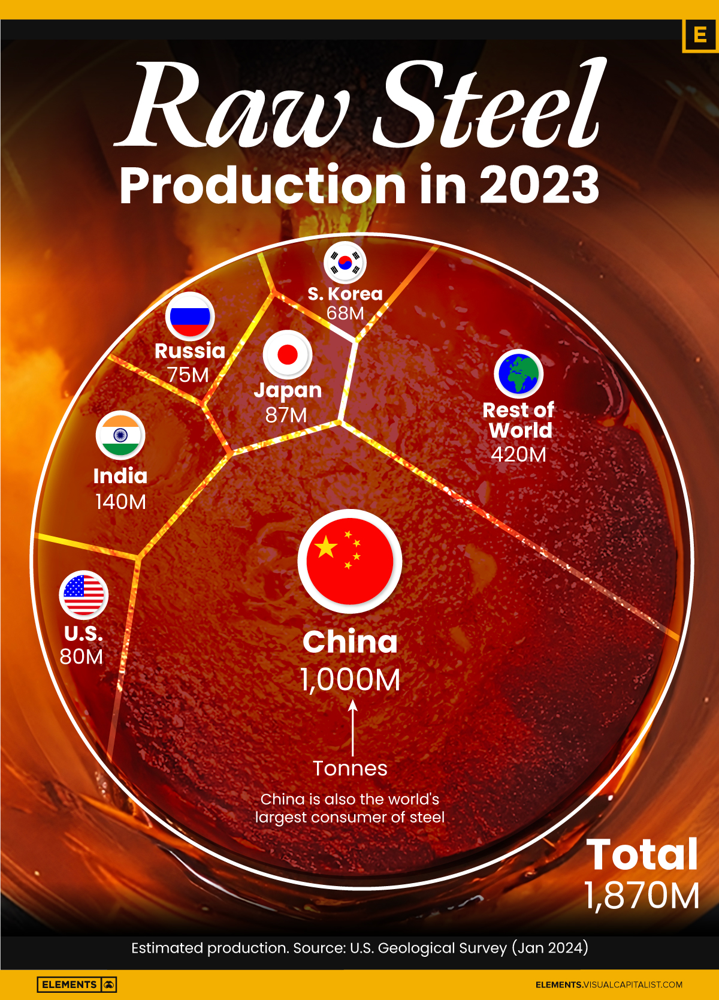

Visualizing Raw Steel Production in 2023

世界の粗鋼生産における地域別シェア(2023年)を見ると、中国が約10億トンと世界生産の半分超を占め、次いでインド・日本・米国・ロシア・韓国が続く。中国市場の動向が世界の鉄鋼市況を大きく左右しており、各社の戦略も中国の生産・輸出動向を常に意識したものとなっている。

6. グローバルサプライチェーンのリスクと課題

鉄鋼業のグローバルなサプライチェーンは、貿易摩擦や地政学リスクといった外的要因の影響を強く受ける。主要なリスクとその影響、対策は次の通りである。

貿易摩擦・関税措置の影響

代表例が米国の通商拡大法232条に基づく鉄鋼輸入関税である。2018年、米国トランプ政権は安全保障を理由に全世界からの鉄鋼製品に一律25%の追加関税を発動した。この措置により日本やEUから米国への鋼材輸出は急減し、各国は米国向け輸出量の見直しや第三国向けへの振替を余儀なくされた。またEUやカナダ・メキシコなどは対抗措置や報復関税を発動し、一時は国際的な貿易摩擦が激化した。その後、米国はEUや日本と関税割当(一定量まで無関税、それ以上は関税)で合意し、一部緩和されているが、依然として保護貿易的な傾向は残る。鉄鋼は各国で「基幹産業」として敏感産品扱いされるため、アンチダンピング課税やセーフガード(緊急輸入制限)も頻繁に発動される。例えばEUは中国やロシア製鋼材に対しダンピング課税を継続的に課して国内産業を保護している。こうした関税・貿易措置は供給チェーンを分断し、鉄鋼メーカーにとっては輸出マーケット縮小やコスト上昇(関税負担)につながるリスクである。対策として、各社は輸入規制の少ない国での現地生産(現地合弁や工場建設)や、付加価値の高い製品へのシフト(単純汎用品よりも関税転嫁しやすい高級品の拡販)を進めている。

地政学リスク

国家間の緊張や紛争も鉄鋼サプライチェーンに影を落とす。近年の例では、ロシア・ウクライナ戦争が欧州の鉄鋼供給に影響した。ウクライナは高品質な鉄鉱石やピッグアイアン(銑鉄塊)の輸出国であったが、戦禍により生産・輸出が停滞し、欧米やトルコの鉄鋼メーカーが代替調達を迫られた。またロシアへの経済制裁でロシア産鉄鋼や原料炭の流通にも制限がかかり、市場の流動性が低下した。さらにエネルギー面では欧州の製鉄所がロシア産天然ガスに頼っていたため、エネルギー価格高騰から操業コストが急増し、一部高炉休止に追い込まれるケースもあった。東アジアにおいても台湾海峡や南シナ海の緊張が続けば、東アジア発着の海上物流に遅延・保険料上昇などのリスクが出る可能性がある。地政学リスクへの対策は容易ではないが、企業レベルでは複数国ソースからの原料調達(一国依存を避ける)、在庫の適正積み増し(サプライチェーン断絶に備える)、重要拠点のBCP策定などが行われている。政府レベルでも、国際協調による供給安定化措置(IEAによる石油備蓄放出のような緊急原料備蓄)や、同盟国間での融通などが検討されている。

パンデミック・物流停滞リスク

新型コロナウイルスのパンデミックは鉄鋼の需給と物流に大きな混乱をもたらした。2020年春には各国で工場の操業停止や建設プロジェクト中断が相次ぎ、鉄鋼需要が急減した。その後、中国など一部でいち早く需要が戻ると今度は供給が追いつかず、市場は需給ひっ迫と価格急騰に転じた。またコンテナ不足や港湾混雑により鉄鋼製品や原料の輸送に遅延が生じ、納期リスクが顕在化した。グローバルなサプライチェーンの長さ(原料から製品まで多国間を経由)ゆえに、パンデミックのような全世界的リスクには脆弱である。教訓として、各社はサプライチェーンの短縮・地産地消化にも目を向け始めている。つまり需要地付近で生産を完結させ物流依存度を下げる戦略や、一部の特殊原料については国内・近隣国での生産確保を検討する動きである。

サプライチェーン断絶への備え

上記のようなリスクに備え、鉄鋼業界では在庫戦略と代替調達計画が重視されている。平時にはリーン生産で在庫圧縮を志向するが、戦略物資である鉄鉱石・原料炭について日本政府も備蓄や資源外交を強化している。鉄鋼メーカーも重要設備が被災・停止した場合の他拠点代替生産シミュレーションを行い、例えば国内で高炉がトラブル停止した場合にはグループ内他高炉や海外提携先からスラブを融通するといった協定を結んでいる。

7. 今後の展望と戦略

今後の鉄鋼業界は、需要動向と環境要請という二つの大きな潮流に左右される見通しである。主要な展望と各社の戦略方向性は以下の通りである。

需要予測と地域別展望

世界の鉄鋼需要は長期的には緩やかな伸びが見込まれるものの、地域によって明暗が分かれる。OECD諸国では一人当たり鉄鋼蓄積量がほぼ飽和状態に達しており、経済成長あたりの鋼材使用増加は鈍化している。日本や欧州では人口減や構造材料の置換もあり需要は横ばい~微減の予想である。一方で新興国市場は依然成長余地が大きく、特にインドは旺盛なインフラ投資と工業化で2030年頃に粗鋼消費が中国に次ぐ規模になるとの見方もある。インド政府は国内粗鋼生産能力3億トン(現在約1.5億トン)への増強を計画しており、日欧米の鉄鋼各社もインド市場への参入・増産計画を打ち出している。東南アジアも都市化・工業化で鋼材需要が伸びており、ベトナムやインドネシアで高炉新設プロジェクトが進行中である。中国は当面世界最大の需要国であるが、不動産市場の調整が長引けば国内需要は伸び悩む可能性がある。それでも中国以外のアジア・中東・アフリカなどで世界人口が増える限り、2050年にかけて世界全体の鋼材蓄積量は増加が予想される。各鉄鋼メーカーはこうした地域差に対応し、成長市場に経営資源を投入する戦略を鮮明にしている。日本製鉄やJFEはインド・東南アジアに、アルセロール・ミッタルはインドやブラジルに、新興国企業同士もクロスボーダーM&Aで地盤拡大を図っている。

高付加価値製品へのシフト

グローバルに供給過剰感がある汎用鋼材(棒鋼・形鋼・熱延コイルなど)では価格競争が激しく利益率が低下しがちである。そのため各社とも高付加価値領域へのシフトを掲げている。具体的には、自動車向けでは超ハイテン鋼板(1180MPa級以上)やEVモーター用無方向性電磁鋼板、あるいは防錆性・塗装性に優れた表面処理鋼板などの開発供給を強化している。またエネルギー分野ではLNGタンク用極低温鋼板、洋上風力発電向け厚板、原子力・火力向け高耐熱合金など、要求水準の高い特殊鋼市場を攻略している。建設分野でも高強度鉄筋や高耐震鋼材、新型セグメント材など付加価値品を提供し差別化を図っている。こうした分野では顧客との共同開発やきめ細かな技術サービスが鍵となり、単なる価格競争に巻き込まれにくいメリットがある。日本製鉄やJFEの強みはまさにこの高級鋼ジャンルであり、「量より質」の路線で国際競争に挑んでいる。他方、中国やインドのメーカーも技術力を高め高級品市場に参入しつつあるため、今後は技術優位の維持に向けた継続的な投資が不可欠である。

脱炭素分野への取り組み

グリーンスチール(低炭素排出製鉄)は将来的な競争軸の一つである。各国政府のカーボンニュートラル政策や顧客産業の脱炭素ニーズに応える形で、鉄鋼各社は2050年ネットゼロ、2030年前後の中期削減目標を掲げている。欧州企業(アルセロール・ミッタルやサルzgitter、Thyssenkruppなど)は水素還元製鉄(直接還元→電炉)への大規模投資計画をスタートさせ、2030年代前半から順次稼働予定である。日本勢もCOURSE50(高炉でのCO₂30%削減技術)や水素100%還元技術の研究を進めつつ、まずは電炉化やCCUSで段階的に対応する。脱炭素の実現には不確実性もあるが、カーボンフットプリントに応じた製品区分が今後広がれば、排出量の少ない製品にプレミアム価格が付き得る。実際、欧州では自動車メーカーが「グリーンスチール」に通常品より高い値付けで調達契約する動きも出ている。したがって鉄鋼メーカーにとって環境対応はコスト負担であると同時に、新たな収益機会ともなり得る。各社の戦略は、自社技術開発だけでなく異業種連携(水素供給企業やエネルギー企業との協業)や政策提言(政府支援による水素インフラ整備要請など)を含め、産業全体での取り組みとなっている。

業界再編・企業連携の可能性

鉄鋼業界では今後も再編の波が続くとみられる。中国は政府方針でさらなる企業統合が進むであろうし、インドでも財閥系による買収で寡占化が進んでいる。欧米でも高炉メーカー同士、また高炉と電炉メーカーの統合などが考えられる。日本では過去に新日鐵と住金の統合(2012年)や神戸製鋼と海外企業の提携などがあり、将来的には国内高炉2社(日本製鉄・JFE)の連携強化や、電炉メーカーとの連係も議論に上がる可能性がある。もっとも独禁法や雇用面の調整もあり容易ではないが、需要縮小下での生き残り策として選択肢となり得る。また異国間の資本業務提携も増えるであろう。すでに日本製鉄とアルセロール・ミッタル、神戸製鋼と米国ニューコア社の技術協力など、国境を越えた協業がみられる。共通の課題(脱炭素や過剰設備対策)に対処するために、オープンイノベーションで技術を共有したり、サプライチェーン上流と下流が連携して効率化する動きも出ている。例えば鉱山会社のBHPやリオ・ティントが製鉄プロセスの技術開発(直接還元向け技術など)に投資し、鉄鋼メーカーと協働するケースもある。このように業界の垣根を超えた連携が、課題解決と競争力向上の鍵となるであろう。

以上のように、鉄鋼業界は原材料から製造技術、需要構造、競争環境、貿易政策、環境対応までバリューチェーン全体で大きな変革期にある。日本製鉄をはじめ各社は、自社の強み(高品質製品や技術力)を伸ばしつつ、弱み(高コスト構造や環境負荷)を克服する戦略を追求している。グローバル視点では中国を中心に勢力図が塗り替わる中で、日本勢が存在感を示し続けるには、成長市場への果敢な参入とイノベーションが欠かせない。鉄鋼は「産業の米」とも言われ依然として社会の基盤材料であるが、その生き残りには環境との両立と国際連携が不可欠であり、業界の動向から今後も目が離せない。

コメント